Saiba como monetizar seus saldos credores de ICMS

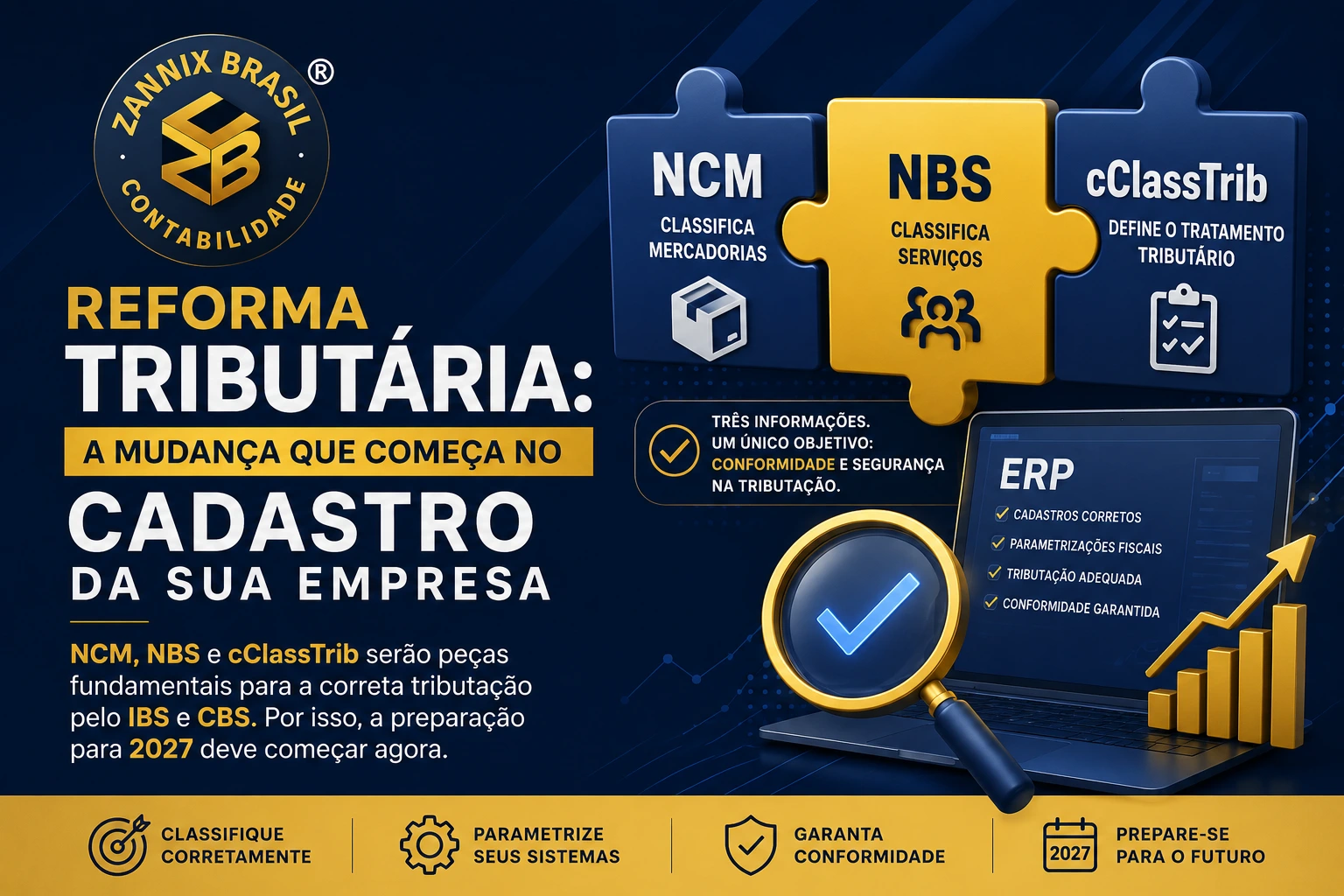

A promulgação da Emenda Constitucional nº 132/2023 marcou o início da maior transformação tributária já vista no Brasil nas últimas décadas. A reforma prevê a substituição de cinco tributos (PIS, COFINS, IPI, ICMS e ISS) por dois novos impostos principais: a Contribuição sobre Bens e Serviços (CBS), de competência federal, e o Imposto sobre Bens e Serviços (IBS), de competência estadual e municipal. Ambos seguirão a lógica de um IVA moderno, com a promessa de maior transparência, neutralidade e simplificação.

A transição, prevista para ocorrer entre 2026 e 2032, trará mudanças significativas para as empresas – especialmente para aquelas que acumulam créditos tributários em operações rotineiras. Entre os pontos mais críticos está o futuro dos créditos acumulados de ICMS, tributo que será extinto, mas cujos créditos permanecem relevantes e, em muitos casos, substanciais.

Neste artigo, vamos destrinchar os impactos da Reforma Tributária sobre os créditos acumulados de ICMS, detalhando o que a legislação prevê, os riscos envolvidos na espera pela compensação futura e, principalmente, quais estratégias as empresas podem adotar agora para monetizar esses créditos de forma antecipada e segura. Se a sua empresa gera ou já possui créditos de ICMS acumulados, este conteúdo é essencial para o seu planejamento tributário nos próximos anos.

O que pode acontecer com os créditos acumulados de ICMS

Um dos pontos mais sensíveis da Reforma Tributária diz respeito ao destino dos créditos acumulados de ICMS. Hoje, empresas exportadoras, industriais e de setores estratégicos frequentemente acumulam esses créditos em decorrência de suas operações, enfrentando obstáculos para utilizá-los ou ressarci-los. Com a extinção progressiva do ICMS até 2032 e a criação do IBS, paira uma dúvida preocupante: o que acontecerá com os créditos acumulados ainda não aproveitados? A legislação prevê o ressarcimento em até 240 parcelas a partir de 2033, mas a experiência brasileira mostra que depender da efetivação dessa promessa pode ser arriscado. Por isso, cresce a urgência por estratégias seguras de monetização antecipada, garantindo que valores não se percam na transição entre os regimes tributários.

Contexto dos Créditos Acumulados de ICMS

Os créditos acumulados de ICMS ocorrem quando a empresa compra insumos com ICMS (gerando crédito) e vende produtos isentos ou com alíquota menor (gerando menos débito), ou ainda em operações de exportação (isenção).

Hoje, a recuperação desses créditos é burocrática, demorada e depende de autorização estadual para utilização, transferência ou ressarcimento – com diferentes regras por estado.

Extinção do ICMS e criação do IBS – O que já se sabe

O ICMS será gradualmente extinto entre 2026 e 2032, dando lugar ao IBS – Imposto sobre Bens e Serviços, que terá gestão compartilhada entre União, estados e municípios.

O IBS seguirá o modelo de IVA moderno, com crédito financeiro amplo e ressarcimento automático de saldos credores, inclusive em casos de exportação.

Regra de Transição (2026 a 2032)

Durante o período de transição, tanto o ICMS quanto o IBS coexistirão, o que pode agravar a complexidade tributária e exigir duplo controle de créditos.

O contribuinte continuará gerando e acumulando créditos de ICMS até 2032.

Destino dos Créditos Acumulados de ICMS

A EC 132/2023 determinou que os créditos acumulados de ICMS não aproveitados até 2032 deverão ser compensados ou ressarcidos pelos estados, com regulamentação prevista em Lei Complementar. Isso significa que:

- Os créditos não serão automaticamente convertidos em IBS;

- Estados continuarão obrigados a reconhecer e pagar os créditos acumulados do “antigo” ICMS, mesmo após sua extinção.

Risco para o contribuinte

- Risco de desvalorização dos créditos acumulados: Estados poderão dificultar ainda mais o reconhecimento desses créditos com a proximidade da extinção do ICMS;

- Empresas com grandes volumes de crédito acumulado precisarão de um planejamento estratégico para garantir a recuperação antes do fim do prazo;

- A ausência de regras claras até agora sobre como será o reconhecimento e o pagamento desses créditos preocupa especialistas e o setor produtivo.

Oportunidades e medidas recomendadas

Empresas que possuem ou acumulam créditos de ICMS devem:

- Fazer levantamento detalhado dos créditos acumulados, inclusive os não homologados;

- Acompanhar a regulamentação da Lei Complementar, que será crucial para garantir os direitos à recuperação;

- Buscar, se possível, formas de monetização antecipada, como transferência de créditos, utilização em outros tributos estaduais ou negociação judicial/administrativa;

- Avaliar medidas jurídicas para garantia de direito adquirido ao ressarcimento dos créditos acumulados.

O que diz a Lei Complementar nº 214/2025 – Regulamentação da EC nº 132/2023

Há a previsão na LC nº 214/2025 de que os créditos acumulados relativos aos últimos cinco anos, e desde que homologados, possam ser compensados a partir de 2033 em 240 parcelas (20 anos), com o IBS. O crédito passível dessa compensação deve ser homologado previamente pelo seu Estado de Origem, homologação esta que pode retroagir somente aos últimos cinco anos, ou seja, 2028.

No entanto, essas previsões em Lei Complementar nem sempre se concretizam, a exemplo da Lei Complementar nº 87/96 (Lei Kandir), que previu o direito ao crédito amplo sobre material de consumo e nunca foi – e agora é que não será mesmo -, colocado em prática, vez que este direito concedido em 1996, foi prorrogado até 2033 pela Lei Complementar nº 171/2019, exatamente ano em que o ICMS será extinto.

Porém, o que o legislador não lhe contou e que muitas vezes passa despercebido pelos contadores e empresários, é que não é preciso esperar até 2033 para monetizar esses saldos credores do ICMS. No Estado de São Paulo por exemplo, através da IN SRE 65/2023, já é possível homologar e transferir esses saldos credores de ICMS das outras empresas.

Nas demais estados da federação, esta homologação pode ser feita a qualquer tempo, mediante requerimento específico embasado no regulamento do ICMS de cada Estado.

É possível agora, em 2025, homologar o crédito relativo aos últimos cinco anos e após a homologação, este crédito passa a equivaler a dinheiro e pode ser transferido para outras empresas.

É importante dizer que, mesmo no processo administrativo, a entrada de processo de homologação interrompe a prescrição dos 5 anos, garantindo assim o direito.

Para ser transferido, o saldo credor deve ser previamente aprovado (homologado) pela Secretaria Estadual da Fazenda do seu estado. A partir deste momento, passa a se chamar crédito acumulado.

Trata-se de um processo administrativo fiscal, composto de algumas etapas, dentre as quais a geração de arquivo eletrônico no formato específico com as hipóteses geradoras de crédito acumulado.

A adequada instrução do processo, com requerimentos e petições demonstrando para a Fazenda como ocorreu a geração do saldo credor acumulado e quais as hipóteses legais previstas no RICMS, facilitam a análise do fisco, além de acelerar sua aprovação e deferimento.

Conclusão

A transição para o novo sistema tributário brasileiro, com a substituição do ICMS pelo IBS, representa uma mudança profunda na estrutura fiscal do país. No entanto, essa evolução não apaga a realidade atual: milhares de empresas ainda acumulam créditos significativos de ICMS, muitas vezes presos em burocracias estaduais ou aguardando homologação.

Embora a Reforma Tributária preveja a compensação desses créditos ao longo de até 240 parcelas a partir de 2033, confiar exclusivamente nessa promessa pode ser um erro estratégico. O histórico de compensações previstas na legislação brasileira mostra que atrasos, glosas e entraves políticos não são exceção, mas regra.

Por isso, o momento de agir é agora. Diagnosticar, homologar e buscar a monetização antecipada dos créditos acumulados de ICMS não é apenas uma oportunidade — é uma medida preventiva e inteligente para garantir segurança financeira e tributária à sua empresa nos próximos anos. Quem se antecipa à transição colhe os benefícios de um planejamento eficiente. Quem espera demais pode perder valor, tempo e vantagem competitiva.

Se você quer entender mais sobre Créditos Acumulados de ICMS depois da Reforma Tributária, fale com a Zannix Brasil Contabilidade, somos um escritório especializado em Gestão Fiscal e Tributária para médias e grandes empresas.

Esperamos que este artigo possa lhe trazer insights valiosos sobre Créditos Acumulados de ICMS e lhe ajude a tomar as decisões que você precisa para buscar seus direitos de forma administrativa, sem precisar de advogado.

E se você gostou deste artigo, aproveite e conheça outros artigos do nosso blog. Acesse nosso site Zannix Brasil Contabilidade, conheça nossos serviços e veja como ter todo o suporte empresarial sem precisar sair de casa ou da sua empresa!

Você também pode contribuir para que mais pessoas possam entender mais sobre a Reforma Tributária, comentando o que você achou. Assim, você nos ajuda a produzir mais conteúdos importantes para o seu dia a dia.

Zannix Brasil Contabilidade: Geramos soluções financeiras e tributárias inovadoras e impactantes para sua empresa.

Zannix Brasil Contabilidade.

TODOS OS DIREITOS RESERVADOS

Nos termos da Lei n° 9.610, de 19 de fevereiro de 1998, que regula os direitos autorais, é proibida a reprodução total ou parcial, bem como a produção de apostilas a partir desta obra, por qualquer forma, meio eletrônico ou mecânico, inclusive através de processos reprográficos, fotocópias ou gravações – sem permissão por escrito, dos Autores. A reprodução não autorizada, além das sanções civis (apreensão e indenização), está sujeita as penalidades que trata artigo 184 do Código Penal.